COSO内部控制框架

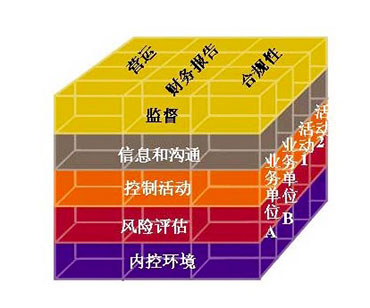

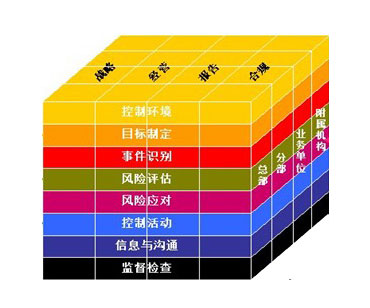

自八十年代以来,虚假财务报表时有发生。为此,1985年美国执业会计师协会、内部审计协会、财务经理协会、美国会计学会、管理会计学会等多个专业团体共同发起组成“反虚假财务报告委员会”。两年后,该委员会的赞助机构成立COSO(Committee of Sponsoring Organization)委员会,专门致力于内部控制研究。1992年9月,COSO委员会发布了题为《内部控制——整合框架》的研究报告,这就是著名的COSO报告。后来COSO 对1992年宽框架进行修正,并于1997年公布《内部控制——整合框架》,提出了内部控制五要素论,包括:控制环境、风险评估、控制活动、信息与沟通、监督。该框架推出以来,得到了全球的广泛应用和认可,但理论界和实务界也一直对其提出一些改进建议,认为内部控制整合框架的建立应与企业风险管理相结合,以便有效识别、评估和控制风险。2002年,美国颁布了《萨班斯—奥克利法案》,要求上市公司全面关注风险,加强风险管理,这在客观上推动了内部控制整体框架的进一步发展。COSO委员会也意识到《内部控制——整合框架》自身也存在一些问题,如过分注重财务报告,而没有从企业全局与战略的高度来关注企业风险。2003年7月,COSO 发布了《企业风险管理—整合框架征求意见稿》(COSO—ERM),并于2004年确定终稿正式颁布。在新的COSO 报告中,内部控制成了企业风险管理的一个组成部分,其主要任务是有效地防范和控制企业的财务和经营风险。COSO报告提出,内部控制是用以促进效率,减少资产损失风险,帮助保证财务报告的可靠性和对法律法规的遵从,其蕴涵的理念和思想,不仅对过去,而且对现在甚至未来的企业管理、财会工作和独立审计都有着重要影响。

尽职调查

尽职调查又称谨慎性调查,一般是指投资人在与目标企业达成初步合作意向后,经协商一致,投资人对目标企业一切与本次投资有关的事项进行现场调查、资料分析的一系列活动。其主要是在收购(投资)等资本运作活动时进行,但企业上市发行时,也会需要事先进行尽职调查,以初步了解是否具备上市的条件。

尽职调查内容一般包括:目标企业所在行业研究、企业所有者、历史沿革、人力资源、营销与销售、研究与开发、生产与服务、采购、法律与监管、财务与会计、税收、管理信息系统等。完成一个尽职调查的目的是判明潜在的致命缺陷和它们对收购及预期投资收益的可能影响。